18071719278 / 400-013-9278

18071719278 / 400-013-9278

導 讀

如果要論近幾年建筑業的風口,裝配式建筑應當算是其中之一。自2015年以來,國家密集出臺了一些政策鼓勵裝配式建筑的發展,各家企業不論是將其作為目的還是作為手段,都還是投入了大量的財力、物力和人力去發展裝配式建筑。所以目前國內裝配式建筑業到底發展得如何了,我們一起來看看。

各省裝配式建筑政策分析

目前我國各個省、市、自治區均已發布文件表示在未來10年內發展裝配式建筑,并制定了工作目標和政策支持。

根據“到2020年提出的裝配式建筑占比目標”進行劃分,可以分為積極型,穩健型和遲緩型。

積極型:是指那些明確提出到2020年實現裝配式建筑占比達到30%以上的目標,占到總數的21%左右,其中包括:上海、北京、山東、浙江、江西、四川等。

穩健型:是指制定試點示范期,推廣發展期和普及應用期穩步實現目標,到2020年實現裝配式建筑占比達到15-20%以上,占到總數的38%。其中包括:吉林、天津、河北、重慶、江蘇、安徽、福建、湖北、廣東、廣西、貴州等。

遲緩型:是指沒有明確階段性目標或詳細目標,或目標與國家發布的一致。這部分省份最多,占到41%。其中包括:遼寧、內蒙古、河南、山西、新疆、陜西、寧夏、湖南、深圳、云南、海南、青海等。

從內容看,各省市裝配式支持政策類型主要包括:用地支持、財政補貼、專項資金、稅費優惠、容積率、評獎、信貸支持、審批、消費引導、行業扶持等10個小類。

在政策使用比例方面,稅費優惠政策超過90%,其次為用地支持、財政補貼和容積率均超過50%,最后依次是專項資金、信貸支持、行業扶持、審批、評獎、消費引導。

目前,全國31個省份均發布了相關的激勵政策,新疆的激勵政策類型最多(8項),其次是四川省(6項)。全國政策激勵平均為4項,其中激勵政策條款數量靠前的省份依次是新疆、四川、黑龍江、河南、湖南、內蒙古、江西、貴州、西藏等。

數據來源:廣東省建設工程造價管理總站,平安證券研究所

裝配式建筑發展現狀分析

作為建筑工業化的發展重心,中國裝配式建筑市場正迎來爆發式的增長機遇。在中央政府的裝配式建筑發展計劃和激勵政策的引導下,各級省市紛紛開始了裝配式建筑的發展熱潮。我國裝配式建筑開工面積由2015年的7360萬平方米增長到2018年的2.9億平方米(占新開工面積13.9%),復合增速達59%。

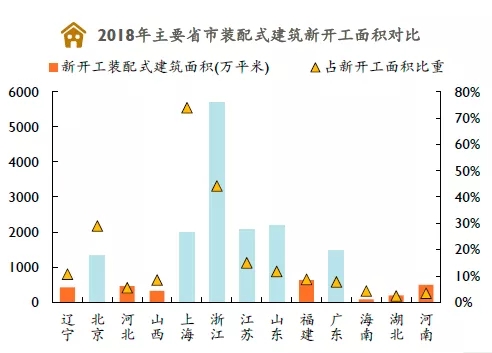

1、分區域看,華東地區一馬當先分區域看,落地速度最快的地區為華東地區,其中2018年上海開工裝配式建筑面積超2000萬平米,占新開工面積比重達74%,浙江省新開工裝配式建筑5692萬平米,占全市新開工建筑面積達44%,江蘇省新開工裝配式建筑面積超2000萬平米,占全省新開工面積比重達15%。

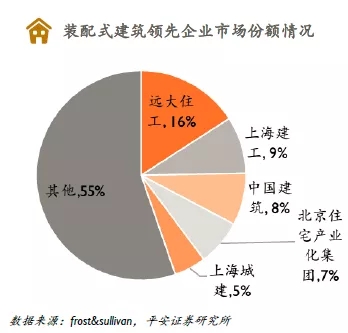

2、從企業看,國資建筑大佬占據市場從施工企業看,由于裝配式建筑并無特殊資質要求,具備建筑工程施工總承包資質(數量龐大)的建工企業均可承接相關建設工程,其中中國建筑、上海建工等經營市場位于東部發達地區的龍頭企業優先受益。2017年,按PC裝配式建筑構件收入計,遠大住工是中國PC裝配式建筑構件市場的最大參與者,市場份額達到15.9%。市場競爭對手包括大型國有建筑企業、地方構件制造企業和合資構件制造企業。其他主要參與者包括上海建工、中國建筑、北京住宅產業化集團、上海城建等。

3、未來我國裝配式建筑市場規模可達萬億元受益國家政策推動,2018年我國裝配式建筑新開工面積達2.9億平方米,同比增長81%(占新開工面積13.9%),中性預測下,我們預計2019~2021年國內新開工房屋面積為20.1億平米、19.5億平米、19.1億平米,假設裝配式建筑占比為17.5%、20.5%、23%,對應裝配式建筑新開工面積分別為3.5億平米、4.0億平米和4.4億平米,按每平方米造價2300元計算,2019~2021年我國裝配式建筑市場規模分別可達8000億元、9200億元和10000億元(建筑整體建安工程造價,含非裝配式建筑部分)。

不同類型的裝配式建筑發展現狀分析

裝配式建筑是建筑工業化的綜合體現,其根據材料形態的不同,主要可以分為三大類:裝配式混凝土結構建筑(PrecastConcrete,簡稱PC)、裝配式鋼結構建筑和裝配式木結構建筑。

1、PC發展一騎絕塵目前,裝配式混凝土結構建筑是中國裝配式建筑的主要形式,具有成本相對低、適用范圍廣等優勢,未來將繼續占據裝配式建筑選型結構的主導地位。以開工面積計算,在2017年所有在建裝配式建筑中,預制混凝土裝配式建筑(PrecastConcrete,簡稱PC)占比達到60%,據frost&sullivan預測,2021年PC構件市場將達179億元。

2、鋼結構迎來春天1950年以來,根據我國粗鋼產量的情況,國家對鋼結構建筑的政策歷經了從“節約使用”到“大力推廣使用”的演變歷程。受政策限制影響,我國鋼結構行業發展相對緩慢,促使我國房屋建筑結構體系形成了以混凝土結構為主的格局,過往培養的土木工程專業人才也以研究混凝土結構居多。

相比之下,我國鋼結構快速發展僅十幾年,鋼結構設計人才多集中于冶金、機械等工業大院,高水平的民用鋼結構建筑設計人才稀缺,這是制約發展的關鍵問題之一,導致過去幾年裝配式建筑發展中預制混凝土結構(PC體系)處于領先位置。

但是這一情況在2019年迎來了新的轉變,2019年可以稱之為鋼結構的元年。《“十三五”裝配式建筑行動方案》要求2020年裝配式建筑在新建建筑中的占比達15%以上,2025年占比達30%,當前占比僅為9%,假設新開工面積以2018年為起點不增長,每平米造價2,500元,預計2020年行業空間7,849億元,對應平均增速近30%,其中鋼結構裝配式建筑政策推廣力度正在持續加大,《住房和城鄉建設部建筑市場監管2019年工作要點》中明確提出開展鋼結構裝配式住宅建設試點,推動建立成熟的鋼結構裝配式住宅建設體系。若2020年裝配式鋼結構占裝配式建筑比例由目前的21%提升至30%,則對應市場空間2355億元,2019-2020年平均增長率可達46%。